利率效應

Estimated reading time: 1 minute

越高越好嗎?

最近出現了一場辯論,即高利率實際上對經濟有刺激作用,而不是傳統上認為它們限制經濟活動的理論。像許多關於宏觀和市場驅動因素的辯論一樣,這個辯論並不明確,但我們進一步探討,試圖尋找任何高利率有助於消費者而非壓抑消費的證據。

辯論的核心是,投資者在國債、貨幣市場基金和其他儲蓄工具(如存款證)上能夠獲得約5%的利率,足以增加消費者的現金流,從而實現更高水平的支出。此外,這種增加的利息收入可能使消費者的債務負擔減輕。

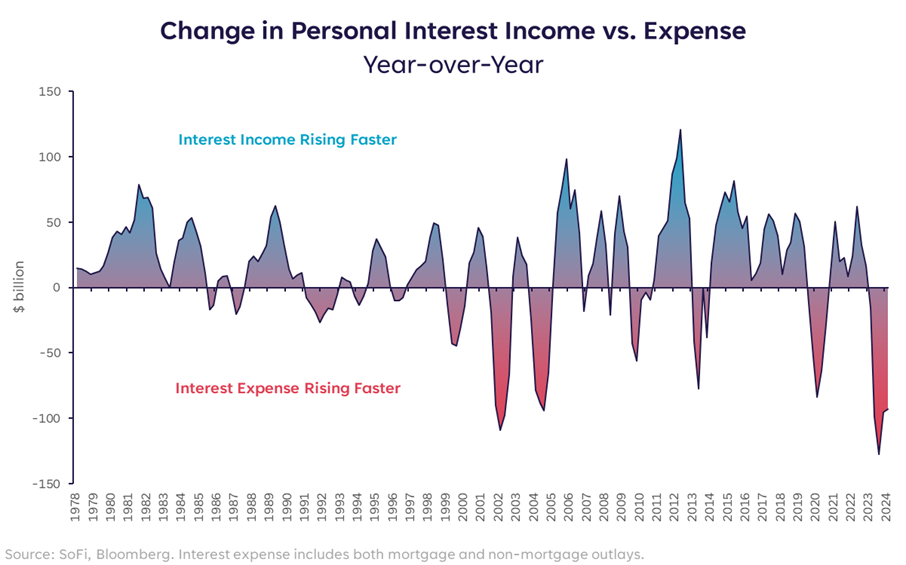

為了確定這是否屬實,我們研究了個人利息收入(消費者從儲蓄工具和國債中獲得的收入)與利息支出(消費者支付的按揭貸款和其他消費者貸款的利息)的變化。如果高利率能夠產生足夠的額外收入,我們預期利息收入的增長速度將超過利息支出,但這種情況自2022年末以來並未發生。

這些數據表明,總體而言,高利率並未為消費者提供額外的可供支配現金。我們無法確定的是,高利息收入如何影響消費者的心理狀態。

有可能,能夠在相對無風險的資產上產生有吸引力的利息使消費者對他們的現金流和支出能力更有信心,這保持了高水平的需求,並解釋了我們在GDP中持續看到的強勁消費。

此外,我們無法真正知道每一筆支出來自哪裡,是利息收入、其他收入還是信用借貸。我們只知道人們仍然在消費。

成本組成

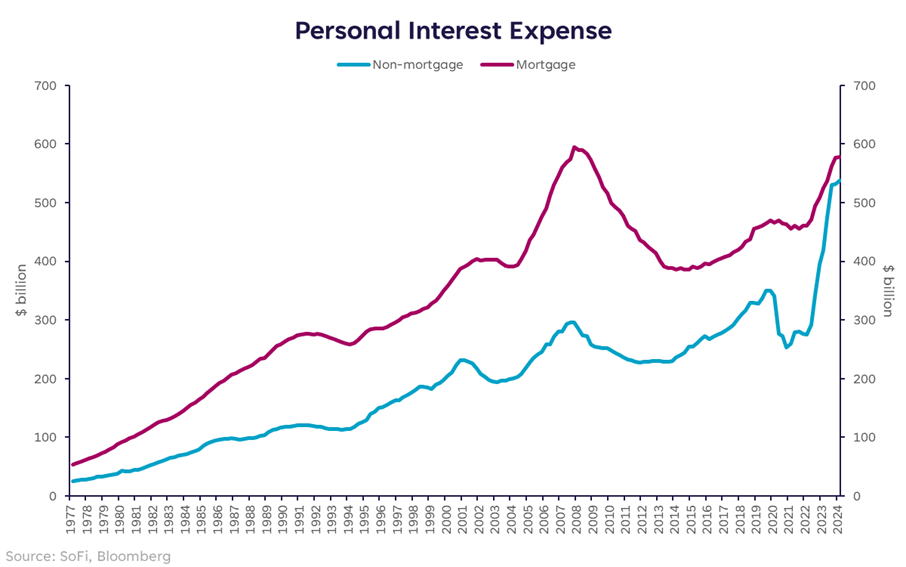

另一個重要的考慮因素是利息支出的去向。鑑於利率水平較高,我們預期各類貸款的利息成本已經上升,但正如下面的圖表所示,非按揭債務的成本上升幅度遠大於按揭債務。

在某種程度上,這是合理的:按揭利率通常要比信用卡、個人貸款或汽車貸款的利率低得多,但按揭貸款的數額通常要高得多。

隨著時間的推移,歸因於按揭和非按揭貸款的總利息支出的百分比發生了相當大的變化。在疫情前,57.6%的利息支出用於按揭貸款,而只有42.4%用於其他類型的貸款。而現在,這幾乎是一半一半,51.8%用於按揭貸款,48.2%用於其他貸款。

也許,按揭負債或其他負債到底是好還是壞,這是一個有爭議的問題,但值得注意的是,支出的來源已經發生了變化。我們無法確切知道哪種類型的消費者增加了非按揭借款,或者他們究竟用借來的錢做了什麼,但從這張圖表中清楚看到,貸款產品上的高利率給消費者帶來了更大的債務負擔。

借款並非總是壞事

這個話題仍然存在爭議且沒有明確答案的原因是,在經濟擴張期間,消費者借款往往增加。此外,為了刺激經濟,利率被降低,以促使金融機構和消費者之間的貸款和借款更加流暢。借款活動本身並不一定是一個壞兆頭。事實上,它有時候可能是一個好兆頭,表明資本更加自由流動。

當消費者無法繳清債務,或者債務的利息支出持續使債務增加時,借款就成為一個問題,這將削弱支出能力而不是擴大它。有一些跡象表明,一些消費者正在接近或已經處於這個危險區域,但尚未對整體經濟產生廣泛的影響。也許不會有,但這是我認為值得密切關注的一點。

免責聲明

SoFi Securities (Hong Kong) Limited及其聯屬公司(‘SoFi HK’)可能會不時發布或分享資訊和材料。它們不應被視為要約、招攬、邀請、投資建議、在任何司法管轄區購買、出售或以其他方式處理任何投資工具或產品的建議。 請注意,投資涉及風險,資產的過去表現並不能保證未來的結果或回報。 投資者在作出投資決定之前考慮自身的具體財務需求、目標和風險狀況非常重要。

SoFi HK不會對資訊的完整性、可靠性和準確性作出保證,並不會對因使用本文資訊而造成的任何損失和/或損害承擔任何責任。

這些資訊和材料可能包括其他網站的超連結,SoFi HK對任何超連結網站的內容不會承擔任何責任。 SoFi HK雖然相信透過超連結至第三方網站所提供的資料及分析是準確的,但SoFi HK並不保證該等資料及分析。 這些連結僅供參考,不應被視為認可。使用此類超連結所涉及的風險應由閣下承擔,並遵守適用於此類訪問和該連結網站的使用條款。

任何產品、徽標、品牌和其他商標或圖像均為其各自商標持有者的財產。 這些商標持有者不隸屬於 SoFi HK 或其附屬公司。 這些商標持有者不贊助或認可 SoFi HK 或其任何文章。

未經 SoFi HK 事先書面同意,不得以任何方式修改、複製、影印、傳播、 傳閱、分發或發佈本文資訊或材料,或用於商業或公共目的。

關於 SoFi Hong Kong

SoFi – 簡易。投資。

SoFi Hong Kong多合一Super App有股票交易、智能投資顧問和社群等功能。馬上在SoFi App交易超過 15,000 隻美國和香港股票。